A equipe jurídica da Fecomércio RJ conquistou, neste mês, um novo pleito que pode beneficiar milhares de empresários do comércio de bens, serviços e turismo no estado do RJ: o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

Saiba mais detalhes:

1 – QUEM PODE ADERIR?

- Micro e pequenas empresas participantes do Simples Nacional;

- Microempreendedores individuais (MEI);

- As empresas acima mencionadas, que estiverem em recuperação judicial.

- As empresas acima mencionadas, que já desenquadradas (Res CGSN 167/22)

2 – PRAZO DE ADESÃO: 29/04/2022

- O deferimento da adesão fica condicionado ao pagamento da primeira parcela, que deverá ocorrer até o dia 29/04/2022;

3 – ONDE REQUERER?

- Na Secretaria Especial da Receita Federal do Brasil (RFB);

- na Procuradoria-Geral da Fazenda Nacional (PGFN), nos casos dos débitos inscritos em Dívida Ativa da União (DAU);

- nos Estados, no Distrito Federal ou nos Municípios, em relação aos débitos de ICMS ou de ISS.

4 – A ADESÃO AO RELP IMPLICA:

- A confissão de todos os débitos em nome da empresa e a aceitação plena das condições estabelecidas na lei;

- O dever de pagar regularmente as parcelas dos débitos consolidados do Relp e dos débitos que venham a vencer a partir da adesão ao parcelamento;

- Cumprimento regular das obrigações com o FGTS;

- Vedação a novos parcelamentos nos próximos 188 (cento e oitenta e oito meses). Exceto Recuperação Judicial.

CONDIÇÕES GERAIS

5 – O QUE PODE SER PARCELADO?

- débitos apurados na forma do Simples Nacional, desde que vencidos até fevereiro de 2022;

- débitos constituídos ou não, com exigibilidade suspensa ou não, parcelados ou não, e inscritos ou não em dívida ativa;

- débitos que já tiverem sido parcelados em programas anteriores de parcelamento ou em fase de execução fiscal já ajuizada;

6 – CONDIÇÕES DE PARCELAMENTO

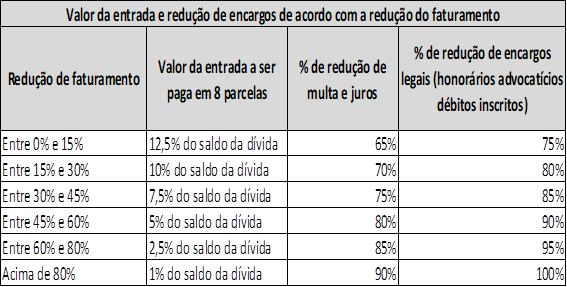

- Da estimativa do Benefício (redução do valor do débito): Levará em consideração a redução de faturamento, no período de março a dezembro de 2020, em comparação com o período de março a dezembro de 2019.

- Cálculo da Entrada e Saldo: De acordo com a perda de faturamento no período acima mencionado, será observado o seguinte:

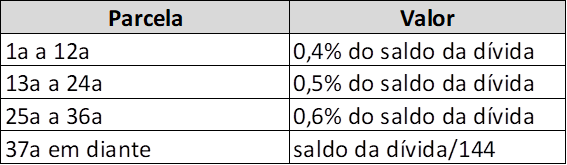

- Cálculo de cada Parcela do Saldo: Em todos os casos acima, o cálculo de cada parcela do saldo observará o critério a seguir:

OBSERVAÇÕES FINAIS

- Poderão aderir as empresas com aumento de faturamento;

- As parcelas não poderão ter valor inferior a R$ 300,00 (trezentos reais) ou, no caso de microempreendedor, R$ 50,00 (cinquenta reais);

- As parcelas sofrerão reajuste pela SELIC;

- No caso de valores referentes ao INSS empresa ou empregado, o limite máximo do parcelamento do saldo será em 60 (sessenta) parcelas;

- A inclusão de débitos que se encontrem em discussão administrativa ou judicial dependerá de desistência prévia do contribuinte;

- Será excluída do RELP a empresa que deixar de pagar 3 parcelas consecutivas ou 6 alternadas do parcelamento;

- Será excluída do RELP a empresa que deixar de realizar o pagamento dos tributos mensais por 3 meses consecutivos ou 6 meses alternados, após a adesão ao RELP;

- O RELP foi objeto de regulamentação pelo CGSN (Comitê Gestor do simples Nacional) em 22/03/2022 – RESOLUÇÃO CGSN Nº 166, DE 18 DE MARÇO DE 2022, já considerada nesse informativo.