- FEDERAL

- MEDIDA PROVISÓRIA DISPÕE SOBRE O VALOR DO SALÁRIO MÍNIMO A VIGORAR A PARTIR DE 1º DE JANEIRO DE 2022 – Medida provisória nº 1.091, de 30 de dezembro de 2021

A Medida Provisória nº 1.091, de 30 de dezembro de 2021, publicada no Diário Oficial da União de 31.12.21, dispõe sobre o valor do salário mínimo a vigorar a partir de 1º de janeiro de 2022.

Por força desta norma, a partir de 1º de janeiro de 2022, o salário mínimo será de R$ 1.212,00 (mil e duzentos e doze reais). Ademais, o valor diário do salário mínimo corresponderá a R$ 40,40 (quarenta reais e quarenta centavos) e o valor horário, a R$ 5,51 (cinco reais e cinquenta e um centavos).

A norma em tela entra em vigor na data de sua publicação, isto é, 31.12.21, e produzirá seus efeitos a partir de 01.01.22.

- ESTADUAL

- ESTADO DO RIO DE JANEIRO PRORROGA PRAZOS DE SUSPENSÃO DE PROCEDIMENTOS ADMINISTRATIVOS EM DECORRÊNCIA DA COVID-19 – Lei nº 9522 de 22 de dezembro de 2021

A Lei nº 9522, de 22 de dezembro de 2021, publicada no Diário Oficial do Estado do Rio de Janeiro de 23.12.21, dispõe sobre a prorrogação dos prazos instituídos pela Lei nº 9.160, de 28 de dezembro de 2020, que dispõe sobre a suspensão de procedimentos administrativos, em decorrência da pandemia da Covid-19.

Por força desta norma, ficam prorrogados até 30 de junho de 2022 todos os prazos previstos na Lei nº 9.160, de 28 de dezembro de 2020.

Quais prazos seguem suspensos?

Foi concedido aos contribuintes que não entregaram ou não cumpriram requisitos referentes à obrigações acessórias no período compreendido entre a publicação da presente lei, prazo de até 90 (noventa) dias para regularização, sem a incidência de qualquer penalidade, pelo tempo em que durarem os efeitos da declaração de estado de calamidade no âmbito do Estado do Rio de Janeiro.

Seguem suspensos, ainda, os processos e procedimentos de suspensão, perda e desenquadramento de benefícios e incentivos fiscais e financeiros-fiscais, bem como a aplicação de penalidades por descumprimento de metas, requisitos e condicionantes para fruição de incentivos fiscais e incentivos financeiro-fiscais.

Por fim, quando os órgãos competentes por emitirem certidões e documentações comprobatórias para atendimento aos estabelecimentos beneficiários de incentivos fiscais não o fizerem em até 60 (sessenta) dias da data de petição protocolizada, inclusive após a publicação desta Lei, o referido protocolo suprirá a exigência pelo período de 180 (cento e oitenta) dias.

A norma em tela entra em vigor na data de sua publicação, isto é, 23.12.21.

- ESTADO DO RIO DE JANEIRO FIXA VALOR DA UFIR-RJ PARA O EXERCÍCIO DE 2022 – Resolução SEFAZ nº 330 de 23 de dezembro de 2021

A Resolução SEFAZ nº 330 de 23 de dezembro de 2021, publicada no Diário Oficial do Estado do Rio de Janeiro de 27.12.21, fixa o valor da UFIR-RJ para o exercício de 2022.

Por força desta norma, o valor da Unidade Fiscal de Referência do Estado do Rio de Janeiro (UFIR-RJ), instituída pelo Decreto nº 27.518, de 28 de novembro de 2000, para o exercício de 2022, será de R$ 4,0915 (quatro reais e novecentos e quinze décimos de milésimos).

A norma em tela entra em vigor na data de sua publicação, isto é, 27.12.21, e produzirá seus efeitos a partir de 01.01.22.

- MUNICIPAL

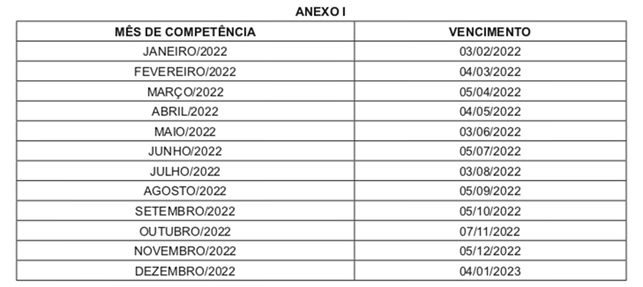

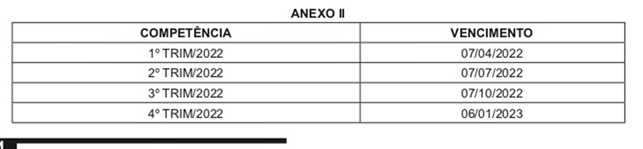

- MUNICÍPIO DO RIO DE JANEIRO DISPÕE SOBRE O CALENDÁRIO ANUAL DE PAGAMENTO DE TRIBUTOS MUNICIPAIS REFERENTES AO ISS – Decreto rio nº 50093 de 23 de dezembro de 2021

O Decreto Rio nº 50093 de 23 de dezembro de 2021, publicado no Diário Oficial do Município do Rio de Janeiro de 27.12.21 dispõe sobre o Calendário Anual de Pagamentos de Tributos Municipais (CATRIM) relativo ao Imposto sobre Serviços de Qualquer Natureza (ISS)

As datas de vencimento do ISS no exercício de 2022, para os contribuintes do imposto e os responsáveis tributários serão as previstas a seguir:

Os contribuintes autônomos localizados submetidos ao regime de que trata o art. 1º da Lei nº 3.720, de 5 de março de 2004, observarão os prazos de pagamento do ISS discriminados a seguir:

A norma em tela entra em vigor na data de sua publicação, isto é, 27.12.21.

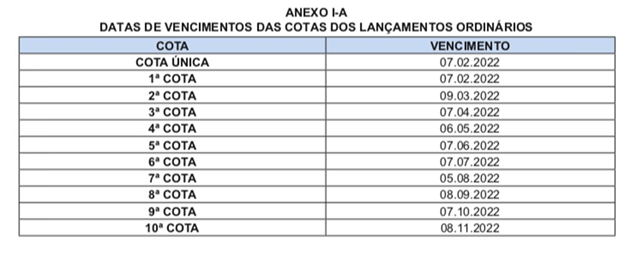

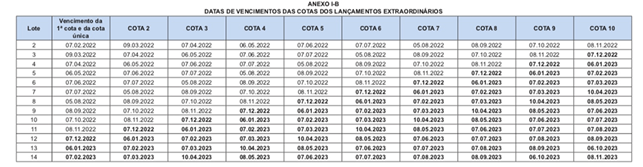

- MUNICÍPIO DO RIO DE JANEIRO DISPÕE SOBRE O CALENDÁRIO ANUAL DE PAGAMENTO DE TRIBUTOS MUNICIPAIS REFERENTES AO IPTU E À TCL – Decreto rio nº 50092 de 23 de dezembro de 2021

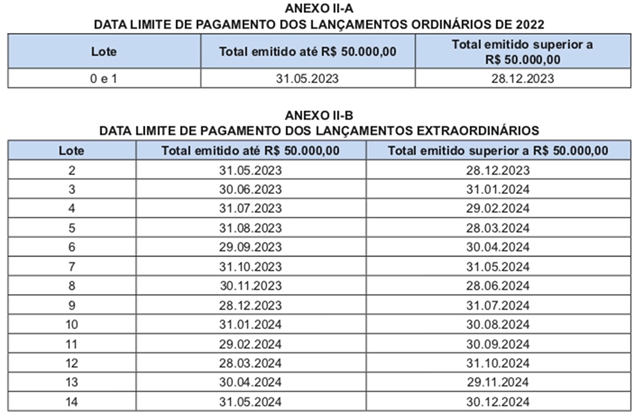

A O Decreto Rio nº 50092 de 23 de dezembro de 2021, publicado no Diário Oficial do Município do Rio de Janeiro de 27.12.21 dispõe sobre o Calendário Anual de Pagamentos de Tributos Municipais (CATRIM) relativo aos lançamentos ordinários e extraordinários de Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e de Taxa de Coleta Domiciliar de Lixo (TCL).

As datas de vencimento serão as seguintes:

Em relação ao lançamento ordinário, se o contribuinte, até 15 (quinze) dias antes do vencimento da primeira cota mencionada acima, não tiver recebido a guia de cobrança do IPTU ou TCL, deverá providenciar a obtenção da segunda via.

A segunda via da guia de cobrança estará disponível em data e local que serão informados no Portal Carioca Digital (carioca.rio). Para emitir a segunda via da guia de cobrança, deverá ser informado o número da inscrição do IPTU. Os pedidos de segunda via da guia de cobrança do IPTU e TCL que sejam solicitados após o vencimento da primeira cota sujeitarão o devedor ao pagamento dos acréscimos legais em relação às cotas vencidas.

O pagamento poderá ser efetuado em cota única com desconto de 7% (sete por cento), calculado sobre o total dos tributos lançados na guia, ou parceladamente, sem desconto, em 10 (dez) cotas, desde que efetuado no prazo previsto acima, conforme o tipo de lançamento.

As datas limite para pagamento do IPTU e TCL referentes ao exercício de 2022 serão as seguintes:

Quando entra em vigor?

A norma em tela entra em vigor a partir de 01º de janeiro de 2022.

FEDERAL

- Ato declaratório nº 37, de 27 de dezembro de 2021 – Ratifica Convênios ICMS aprovados na 183ª Reunião Ordinária do CONFAZ, realizada no dia 09.12.2021 e publicados no DOU no dia 10.12.2021.

- Ato declaratório nº 38, de 28 de dezembro de 2021 – Ratifica Convênios ICMS aprovados na 183ª Reunião Ordinária do CONFAZ, realizada no dia 09.12.2021 e publicados no DOU no dia 13.12.2021.

- Ato declaratório nº 39, de 28 de dezembro de 2021 – Ratifica o Convênio ICMS nº 230/21 aprovado na 342ª Reunião Extraordinária do CONFAZ, realizada no dia 17.12.2021 e publicado no DOU em 20.12.2021.

- Ato declaratório nº 40, de 29 de dezembro de 2021 – Ratifica o Convênio ICMS nº 228/21 aprovado na 342ª Reunião Extraordinária do CONFAZ, realizada no dia 17.12.2021 e publicado no DOU em 20.12.2021.

- Decreto nº 10.910, de 22 de dezembro de 2021 – Altera a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI, aprovada pelo Decreto nº 8.950, de 29 de dezembro de 2016.

- Decreto nº 10.923, de 30 de dezembro de 2021 – Aprova a Tabela de Incidência do Imposto sobre Produtos Industrializados – TIPI.

- Despacho nº 92, de 28 de dezembro de 2021 – Publica Convênios ICMS nº 235/21 aprovado na 343ª Reunião Extraordinária do CONFAZ, realizada no dia 27.12.2021.

- Lei complementar nº 188, de 31 de dezembro de 2021 – Altera a Lei Complementar nº 123, de 14 de dezembro de 2006 (Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte), para modificar a composição e o funcionamento do Comitê Gestor do Simples Nacional (CGSN) e ampliar o âmbito de aplicação de seu regime tributário.

- Lei nº 14.287, de 31 de dezembro de 2021 – Altera a Lei nº 8.989, de 24 de fevereiro de 1995, para prorrogar a isenção do Imposto sobre Produtos Industrializados (IPI) na aquisição de automóveis de passageiros e para estender o benefício para as pessoas com deficiência auditiva.

- Lei nº 14.288, de 31 de dezembro de 2021 – Altera a Lei nº 12.546, de 14 de dezembro de 2011, para prorrogar o prazo referente à contribuição previdenciária sobre a receita bruta, e a Lei nº 10.865, de 30 de abril de 2004, para prorrogar o prazo referente a acréscimo de alíquota da Contribuição Social para o Financiamento da Seguridade Social devida pelo Importador de Bens Estrangeiros ou Serviços do Exterior (Cofins-Importação), nos termos que especifica.

- Lei nº 14.289, de 3 de janeiro de 2022 – Torna obrigatória a preservação do sigilo sobre a condição de pessoa que vive com infecção pelos vírus da imunodeficiência humana (HIV) e das hepatites crônicas (HBV e HCV) e de pessoa com hanseníase e com tuberculose, nos casos que estabelece; e altera a Lei nº 6.259, de 30 de outubro de 1975.

- Medida provisória nº 1.091, de 30 de dezembro de 2021 – Dispõe sobre o valor do salário mínimo a vigorar a partir de 1º de janeiro de 2022.

- Medida provisória nº 1.094, de 31 de dezembro de 2021 – Altera a Lei nº 11.371, de 28 de novembro de 2006, para dispor sobre a redução na alíquota do imposto sobre a renda incidente sobre as operações que menciona.

- Portaria conjunta RFB/PGFN nº 103, de 20 de dezembro de 2021 – Altera a Portaria Conjunta RFB/PGFN nº 1.751, de 2 de outubro de 2014, que dispõe sobre a prova de regularidade fiscal perante a Fazenda Nacional.

- Portaria PGFN/ME nº 15.059, de 24 de dezembro de 2021 – Reabre os prazos para ingresso no Programa de Retomada Fiscal no âmbito da Procuradoria-Geral da Fazenda Nacional. Altera a Portaria PGFN n. 11.496, de 22 de setembro de 2021, para prorrogar os prazos para ingresso no Programa de Retomada Fiscal no âmbito da Procuradoria-Geral da Fazenda Nacional.

- Resolução GECEX nº 284, de 21 de dezembro de 2021 – Redução da alíquota do Imposto de Importação na condição de Ex-tarifário para autopeças sem produção nacional equivalente, no âmbito do Regime de Autopeças Não Produzidas.

ESTADUAL

- Decreto nº 47.890 de 22 de dezembro de 2021 – Altera o livro VI – Das obrigações acessórias em geral e o livro IX – da prestação do serviço de transporte – do regulamento do ICMS, aprovado pelo decreto n° 27.427/00 (RICMS/00), para adequar dispositivos relacionados ao MDF-e, NFC-e e NF-e, conforme alterações instituídas pelos ajustes SINIEF 12/18, 14/18, 26/19 e 28/19, respectivamente.

- Decreto nº 47.903 de 29 de dezembro de 2021 – Regulamenta a Lei estadual nº 9191, de 02 de março de 2021, que institui o programa Supera RJ de enfrentamento e combate à crise econômica causada pelas medidas de contenção da pandemia do novo coronavírus e dá outras providências.

- Lei nº 9522 de 22 de dezembro de 2021 – Dispõe sobre a prorrogação dos prazos instituídos pela lei nº 9.160, de 28 de dezembro de 2020, que dispõe sobre a suspensão de procedimentos administrativos, em decorrência da pandemia declarada pela organização mundial de saúde, relacionada ao coronavírus (COVID-19).

- Lei nº 9524 de 28 de dezembro de 2021 – Dispõe sobre a internalização do convênio ICMS 178/21 e o convênio ICMS 135/20.

- Lei nº 9525 de 28 de dezembro de 2021 – Estabelece o programa “Recupera IPVA RJ – 2021” do estado do rio de janeiro e dá outras providências.

- Lei nº 9527 de 28 de dezembro de 2021 – Autoriza o poder executivo a instituir regime diferenciado de tributação para o setor moageiro de trigo, com base no § 8º do art. 3º da lei complementar nº 160, de 7 de agosto de 2017, e na cláusula décima terceira do convênio ICMS nº 190/2017, nos termos em que especifica e dá outras providências.

- Lei nº 9528 de 28 de dezembro de 2021 – Adere à isenção de ICMS disposta no item 190, da parte 1, do anexo i do decreto do estado de minas gerais nº 43.080, de 13 de dezembro de 2002, e à redução de alíquota disposta no artigo 17 da lei nº 10568/2016, do estado do espírito santo, com base no § 8º do artigo 3º da lei complementar nº 160, de 7 de agosto de 2017, e na cláusula décima terceira do convênio ICMS nº 190/2017.

- Portaria SSER nº 275 de 20 de dezembro de 2021 – Republicação – Dispõe sobre a base de cálculo da substituição tributária do ICMS nas operações com cerveja, chope, água mineral, refrigerantes, bebidas hidroeletrolíticas (isotônicas) e energéticas.

- Portaria SUT nº 437 de 22 de dezembro de 2021 – Fornece dados para o cálculo do ICMS nas operações interestaduais com café cru, no período de 27 de dezembro de 2021 a 2 de janeiro de 2022.

- Portaria SUT nº 438 de 30 de dezembro de 2021 – Fornece dados para o cálculo do ICMS nas operações interestaduais com café cru, no período de 03 a 09 de janeiro de 2022.

- Resolução SEFAZ nº 329 de 22 de dezembro de 2021 – Divulga os valores venais de veículos automotores terrestres usados, a serem utilizados no exercício de 2022, para a apuração, o lançamento e a cobrança do imposto sobre propriedade de veículos automotores – IPVA, e dá outras providências.

- Resolução SEFAZ nº 330 de 23 de dezembro de 2021 – Fixa o valor da UFIR-RJ para o exercício de 2022.

MUNICIPAL

- Decreto rio nº 50092 de 23 de dezembro de 2021 – Dispõe sobre o Calendário Anual de Pagamentos de Tributos Municipais (CATRIM) relativo aos lançamentos ordinários e extraordinários de Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) e de Taxa de Coleta Domiciliar de Lixo (TCL).

- Decreto rio nº 50093 de 23 de dezembro de 2021 – Dispõe sobre o calendário de Pagamentos (CATRIM) do Imposto sobre Serviços de Qualquer Natureza para o exercício de 2022.

- Decreto rio nº 50095 de 28 de dezembro de 2021 – Acrescenta o inciso IV ao art. 7º do Decreto Rio nº 40.670, de 25 de setembro de 2015, possibilitando o parcelamento, por meio da internet, do ISS devido por profissionais autônomos estabelecidos.

- Decreto rio nº 50096 de 28 de dezembro de 2021 – Altera o Decreto nº 14.327, de 1º de novembro de 1995, que regulamenta as disposições legais relativas ao Imposto sobre Propriedade Predial e Territorial Urbana, à Taxa de Iluminação Pública e à Taxa de Coleta de Lixo e Limpeza Pública.

- Lei nº 7.208, de 22 de dezembro de 2021 – Dispõe sobre o acesso de pessoa com deficiência visual acompanhada de cão-guia no Município, na forma que menciona.

- Lei nº 7.217, de 29 de dezembro de 2021 – Dispõe sobre a fixação de cartaz nos elevadores dos prédios comerciais e residenciais, na forma que menciona.

- Portaria “n” S/IVISA-RIO nº 221, de 29 de dezembro de 2021 – Atualiza as tabelas de graduação de complexidade e risco das atividades sujeitas a controle sanitário.

- Portaria “N” S/IVISA-RIO nº 222, de 29 de dezembro de 2021 – Divulga os valores atualizados da Taxa de Licenciamento Sanitário, multa e preços públicos no âmbito do Instituto Municipal de Vigilância Sanitária, Vigilância de Zoonoses e de Inspeção Agropecuária